2021年5月27日,景林珞珈金融论坛第206-207期在yL23411永利官网登录A221教室举办。来自清华大学的汤珂老师以及来自乔治亚州立大学的曹顺老师,为永利官网师生带来了精彩的学术报告。此次论坛由金融系和金融科技研究中心联合主办,论坛由李斌老师主持,李青原、李晓蹊、杨威、余静文、邹镇涛等老师及部分师生也参加了此次论坛。

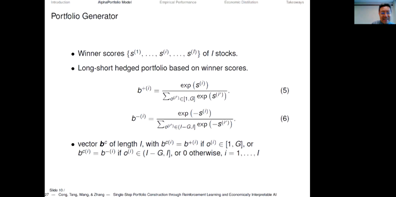

会议首先由汤珂老师带来了题为“AlphaPortfolio: Direct Construction Through Reinforcement Learning and Interpretable AI”的工作论文。汤珂老师介绍了本文的创作动机。在传统研究投资组合的大框架下,两步法估计均值和方差是非常难的,两步之间容易出现脱节。而一步法基于强化学习的思路,相对于两步法可以更好地给出投资组合的权重。随后,汤珂老师从理论模型、相关实证研究等方面做了详细介绍。作者基于Al的突破,开发了量身定制的多序列神经网络模型,以区分经济和金融数据的特征,同时允许在没有标签的情况下进行训练。由此产生的AlphaPortfolio具有出色的样本表现,且在各种经济限制下均表现出色。此外,作者将AlphaPortfolio投影到更简单的建模空间上,以揭示投资绩效的关键驱动因素。最后,汤珂老师强调,选择模型应当尤为注重其可解释性,而非一味追求数据上好的结果。

随后由曹顺老师带来了题为“From Man vs. Machine to Man + Machine: The Art and AI of Stock Analyses”。首先,曹顺老师讲述了本文的研究背景。随着人工智能的发展,AI与人工在投资预测中的关系需要被进一步考虑。二者孰优孰劣,以及将二者结合会产生怎样的效果需要被深入讨论。其次,曹顺老师展示了本文的数据及模型,作者使用了随机森林、神经网络等模型,通过对公司特征及其他变量的学习,比较机器与人工及二者结合的预测效果。最终曹顺老师表示,当公司复杂,信息量大,透明度高时,人工智能将占据优势;而当关键信息需要机构知识时,以及在异常情况下,分析师仍具有竞争力;将AI与人类专业知识相结合,可以在产生准确的预测中发挥最大的潜力。

两位老师深入浅出、层层递进地为我们带来了精彩的学术报告。与会现场大家,各抒己见,交流学术心得,收获颇丰,形成了良好的学术探讨氛围。最后,论坛在热烈的气氛中圆满落下帷幕。

主讲人简介:

汤珂,清华大学社会科学学院经济所教授。主要研究方向为大宗商品金融市场(包括加密货币、数据要素)、人工智能和数字经济。在Journal of Finance、Review of Financial Studies等顶级英文期刊上发表多篇论文,目前担任国际期刊Quantitative Finance的执行编辑。获得过国家杰出青年科学基金等奖励。入选2020年爱思唯尔(Elsevier)高被引学者榜单。

曹顺,现为乔治亚州立大学副教授。曹博士的研究聚焦于公司信息披露,特别是公司信息披露对投资者及公司决策的影响。主要研究观点是,将大数据分析融入到公司信息披露的研究中能够有效保护投资者财富、提升企业的运营效率和公司价值。由于大部分有关公司信息披露的数据,例如文本和图像,具有非结构化和高维度等特征,因此,利用深度学习和人工智能等计算机技术有助于提取和量化公司信息披露中的非结构化信息,而这对于深入挖掘公司的有效信息及其经济后果尤为重要。曹博士已在Journal of Financial Economics,Journal of Financial and Quantitative Analysis,Journal of Accounting Research,The Accounting Review,Contemporary Accounting Research,and IEEE Computer等金融学、会计学和计算机科学领域的顶尖期刊上发表多篇文章。他的研究曾多次受邀参加State Street Boston headquarters,Grant Thornton executives,Ant Financial,Baidu,Datayes和JD.com等行业领先的金融和人工智能公司的交流研讨。曹博士是2020年GSU-RFS conference on Fintech and Machine Learning的联席主席。(通讯员:李斌;审核:余静文)

扫描二维码关注学院官方微信获取最新动态

地址:中国 武汉 武汉珞珈山 电话:027-68752883 传真:027-68754150 学院邮箱:EMS@whu.edu.cn 学院纪检邮箱:CDIEMS@whu.edu.cn 版权所有©2024 yL23411永利(集团)-官网登录 鄂ICP备05003330号